Когда дети идут в школу, родителям часто приходится пересмотреть принципы ведения семейного бюджета. Это связано с изменением структуры трат: вместо большого количества предсказуемых, но нерегулярных расходов, появляются порой неожиданные потребности.

Особенности бюджета семьи со школьниками

Школьные траты имеют четкие временные и целевые привязки. Крупные суммы нужны в августе и сентябре — для подготовки к учебному году. Второй пик расходов — май и июнь, когда нужно планировать детский досуг. Причем часто это нужно делать с учетом занятости родителей на работе. В течение года возникают расходы на кружки, сезонную одежду и обувь, учебные материалы для проектов.

Еще один блок расходов — инвестиции в развитие: репетитор для подготовки к экзамену, новый ноутбук для учебы, спортивная секция. Бюджет должен быть гибким, чтобы оперативно перераспределять средства между этими статьями.

Главная финансовая задача родителей школьника — сгладить пиковые нагрузки и равномерно распределить их по месяцам. Для этого нужно откладывать деньги на определенные цели.

Принципы ведения семейного бюджета

Успешное управление бюджетом строится на общих правилах. Они делают процесс понятным и эффективным для всей семьи. Вот ключевые принципы.

- Целеполагание. Нужно понимать, для чего вы делаете накопления и какие траты более приоритетные.

- Единство. Все взрослые члены семьи должны участвовать в планировании и соблюдении бюджета. Это исключает недопонимание и спонтанные траты, нарушающие планы.

- Реалистичность. План должен основываться на фактических доходах и реальных потребностях. Заложите в бюджет небольшую статью на непредвиденные расходы и личные карманные траты каждого.

- Регулярность. Работа с бюджетом — это рутина. Выделите фиксированное время раз в неделю на сверку трат и раз в месяц — на анализ выполнения плана и его корректировку.

- Гибкость. Важно уметь оперативно перераспределять средства между статьями при возникновении новых обстоятельств.

Как управлять расходами

Интуитивное ведение бюджета подходит не всем. Если подходить к личным финансам системно, вероятность избегать лишних трат и достигать целей увеличится.

Составление карты бюджета

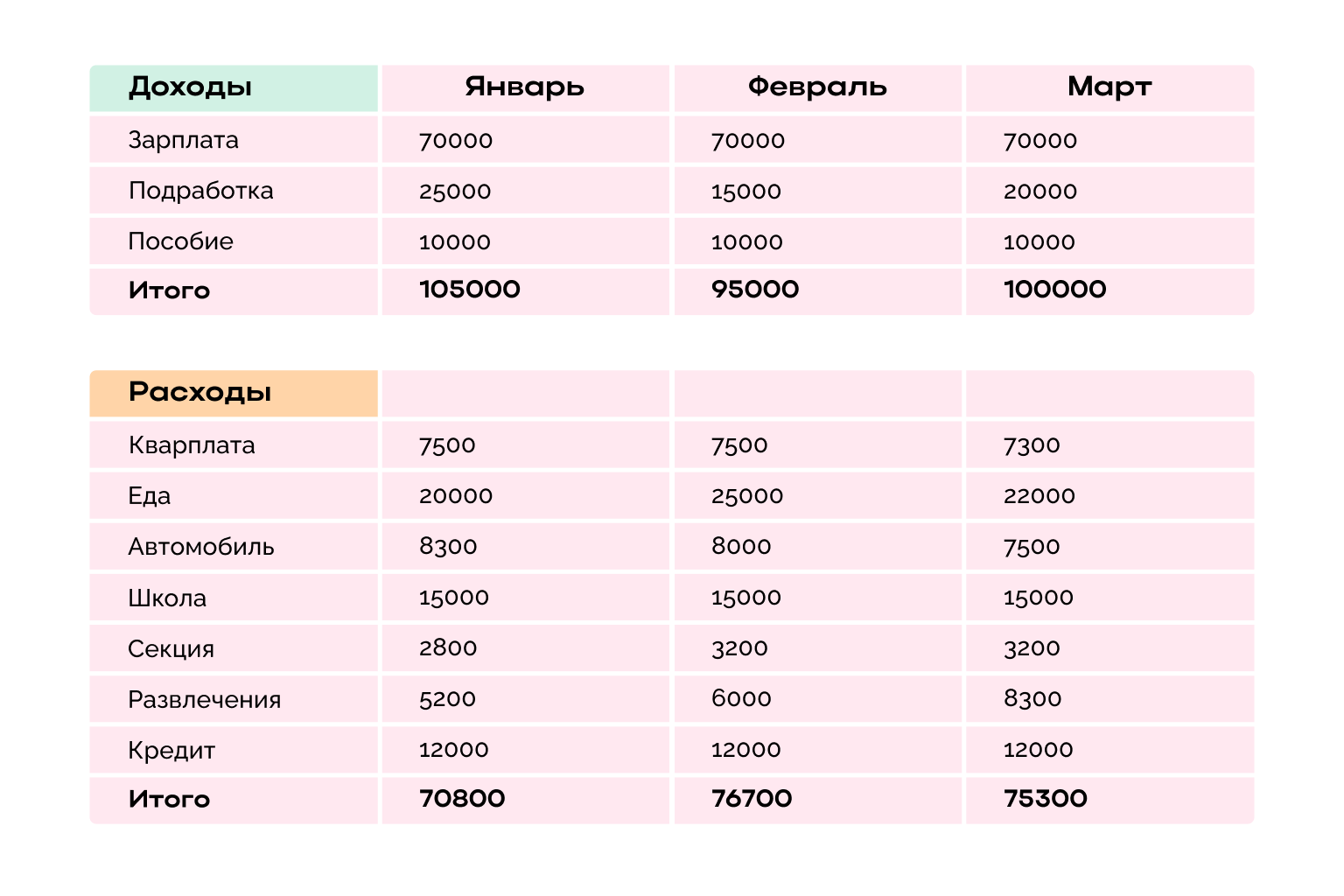

Карта бюджета — это точный «снимок» реальных трат за последние 1–2 месяца. Ее цель — понять, куда и в каком объеме уходят деньги, связанные со школой.

Для ее составления фиксируйте все расходы: от чека за форму и учебники до мелких покупок вроде ручек, оплаты школьного обеда или взноса на цветы учителю. Используйте заметки в телефоне, приложения для учета — например, «Дзен-мани», CoinKeeper, 1Money — или общую таблицу.

Эти данные помогут понять, какие расходы слишком сильно влияют на бюджет и от чего можно отказаться.

Анализ структуры расходов

После составления карты расходов все траты нужно разделить на категории по степени важности и возможности влияния на них.

- Обязательные. Это статьи, от которых нельзя отказаться: оплата школьного питания, проездного, страховки, взносы за охрану. Их нужно просто включать в ежемесячный план платежей.

- Гибкие. Сюда входят одежда и обувь, канцелярские товары, базовые кружки. Сумма здесь может меняться в зависимости от выбора бренда, сезона и активности поиска альтернатив. Именно эту категорию нужно оптимизировать.

- Желательные. Это инвестиции в развитие и комфорт, которые финансируются по остаточному принципу: дорогостоящий летний лагерь, новый гаджет, дополнительные курсы с репетитором.

Четкое понимание того, в какой группе относятся расходы, позволяет спланировать накопления на них.

Планирование

Планировать расходы лучше в рамках конкретного периода.

- Годовое планирование. Определите крупные сезонные расходы: сбор к 1 сентября, покупка зимней экипировки, оплата летнего лагеря. Разделите итоговую сумму на 12 месяцев — это будет ежемесячная сумма для накопления.

- Месячное планирование. Сформируйте бюджет на регулярные статьи: питание, транспорт, оплата кружков. Ориентируйтесь на данные, полученные при анализе.

Как оптимизировать семейный бюджет

Когда вы получили представление о структуре расходов, можно начать оптимизировать их.

Можно использовать методы:

- Накопительное резервирование. Заранее откладывайте фиксированный процент от дохода в «школьный» резерв, чтобы крупные сезонные траты не становились шоком для семейной казны.

- Правило 24 часов. Перед любой незапланированной покупкой из категорий гибких или желательных сделайте паузу на сутки. Это помогает отличить импульсивное желание от реальной необходимости.

- Целевой шопинг. Откажитесь от спонтанных походов за одеждой или канцтоварами. Составляйте четкие списки необходимого, сравнивайте цены в разных магазинах и онлайн, покупайте оптом в межсезонье.

- Аудит регулярных платежей. Раз в квартал пересматривайте все автоплатежи: платные образовательные приложения, онлайн-кинотеатры, сервисы доставки. Отказывайтесь от того, чем не пользуетесь.

Для контроля можно использовать один из следующих инструментов:

- Таблицы: Google Sheets, Excel. Создайте общий файл с доступом для всех взрослых членов семьи, настройте категории, графики и формулы для автоматического подсчета. Это даст максимальную наглядность и контроль.

- Специализированные приложения: «Дзен-мани», CoinKeeper, 1Money. Главные плюсы использования таких сервисов — удобство и автоматизация. Многие банки интегрируют такие сервисы в свои мобильные приложения. Они помогают быстро фиксировать расходы по категориям, строить диаграммы и отслеживать выполнение плана в реальном времени.

- Метод конвертов. В начале месяца вы распределяете наличные по конвертам с подписями «Школа», «Кружки», «Одежда». Альтернатива для тех, кто пользуется картами — создание нескольких накопительных счетов в банковском приложении. Этот метод ограничивает траты заданным лимитом.

Если для оплаты основной части расходов используется карта, можно управлять финансами с помощью банковского приложения.

В финансовом планировании важную роль играет регулярность и дисциплина. При этом нужно реалистично оценивать свои потребности и не забывать включать в структуру расходов деньги на развлечения или спонтанные покупки: это снимет психологическое напряжение и позволит достигать целей легко.

2025-12-26 21:25